얼마 전에 여러 가지 부동산 규제 완화 정책이 발표됐었죠.저는 그 중에서도 특히 무주택자/1주택자를 위한 특례 보금자리론에 첫 번째가 갔어요. 도움이 되는 내용이 있지 않을까 해서 조사한 특례보금자리론의 내용, 신청요건, 주의점 및 보금자리론과의 차이점 등에 대해 정리해 봅니다.

신청 요건 및 내용

현재 정부가 실수요자를 위해 주택담보대출을 실행하는 정책모기지로는 디딤돌대출, 보금자리론, 적격대출, 안심전환대출 같은 상품이 있습니다. 그런데 2023년 한 해 동안은 한시적으로 위 일반형 안심전환대출과 적격대출을 보금자리론으로 통합해 운영할 계획이라고 밝혔습니다. 이것을 특례보금자리론이라고 합니다. 현행 제도는 대출한도도 다르고 소득요건이나 구입하는 주택가격 기준이 조금씩 다른데요. 통합된 특례 보금자리론에서는 무주택자나 1주택자(처분조건)가 집값 9억 이하, 소득요건 제한 없이 이 제도를 이용할 수 있습니다. 또 대출 한도가 최대 5억으로 확대되고 DSR도 적용하지 않는 것으로 알려져 있습니다. 금리는 아직 정해지지 않았지만 4% 초반 예상하시는 분들이 많을 것 같습니다.

9억이하 / 소득요건없음 / 최대5억!!저는 이 부분에서 규제가 정말 많이 풀렸다고 생각했는데요.대충 나온 내용을 보니 본인의 잔금 여력을 고려해 구입할 수 있는 가장 좋은 아파트를 살 수 있는 기회로 느꼈습니다. 용도

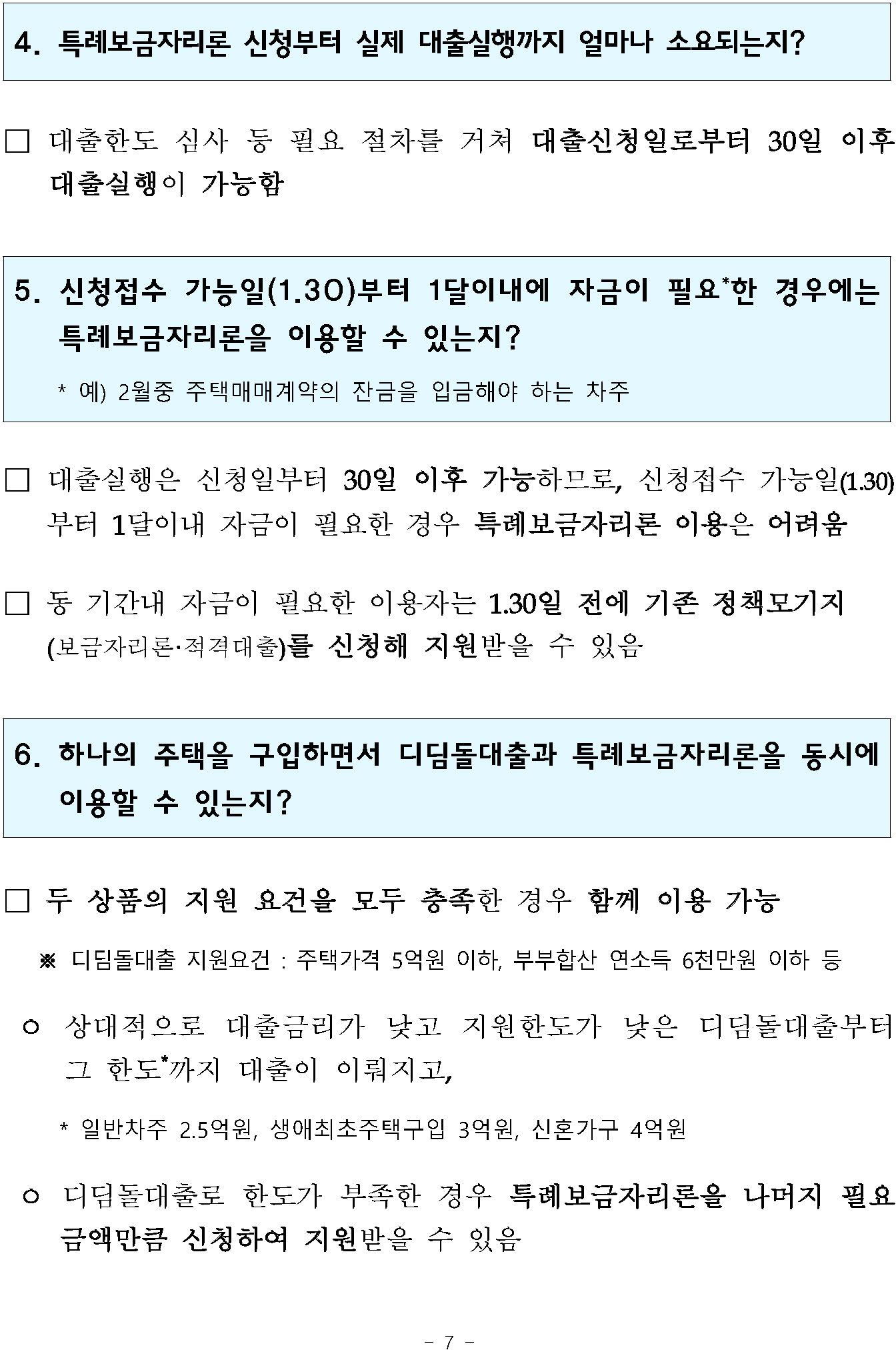

크게 세 가지로 나눌 수 있습니다.신규 구입, 대환, 보전용 대출의 용도로 이용할 수 있습니다. 일단 내 집 마련 시 적극적으로 이용할 수 있을 것 같아요! 그리고 보통 더 낮은 금리로 대출을 갈아타는 대환대출, 담보물건에 대한 임차보증금 반환 목적, 즉 전세보증금 등을 반환하기 위해 대출을 받을 수 있습니다. 보금자리론과의 차이점은?

기존 보금자리론은 연소득 7000만원 이하인 사람이 6억원 이하 주택을 구입할 때만 이용할 수 있었습니다. 위에서 간단하게 살펴봤는데 통합이 되면서 소득기준은 폐지되고 집값기준은 9억원까지 크게 확대되면서 이 기준이 대폭 완화됐습니다.DSR을 보지 않는다는 점은 같지만 소득요건 제한이 없어지고 대출한도가 최대 3억6000만원에서 5억으로 확대됐기 때문에 실질적으로는 DSR 규제가 완화된 효과가 있을 것으로 보입니다.

주의하면 좋은 점

찾다가 조금 오해할 수도 있다고 느낀 부분이 있었어요. 소득요건을 안 본다는 식으로 기사에 많이 나와서 얼핏 보면 소득을 안 본다는 건가?라고 받아들이기 쉬운데요.소득을 보지 않는 것이 아니라 소득 상한이 없다는 뜻이므로 오해하시면 안 됩니다. 기존 보금자리론과 달리 소득 7000만원 이상인 분들도 이 제도를 이용할 수 있다는 의미로 받아들여야 합니다!! 또한 DSR은 보지 않지만 대신 LTV(주택담보대출비율)와 DTI(총부채상환비율)가 적용될 예정입니다. 혹시 주거용으로 실사용하는 오피스텔도 해당되지 않을까 해서 찾아봤는데 아쉽게도 오피스텔에는 적용되지 않는다고 하니 참고하시면 될 것 같습니다.

다만 아직 금리가 확정된 것은 아니기 때문에 모두 대출이 된다고 해도 이자를 감당할 수 있을지 걱정되는 부분도 물론 있지만 기존 제도와 비교해서 규제를 대폭 완화해준 것은 맞는 것 같습니다. 실수요자들은 유용하게 이용하실 수 있을 것이니 잘 살펴보시고 좋은 선택 하세요!!